Régimen MYPE Tributario: qué es, cómo acceder y qué tipos de comprobantes se pueden emitir

En el Perú son cuatro categorías vigentes bajo las cuales una persona natural o persona jurídica que va a emprender un negocio o que ya posee uno, debe registrar en la SUNAT. De modo que se debe acoger a un régimen a fin de cumplir con las obligaciones tributarias.

Este Régimen Tributario establece la manera en la que se pagan impuestos y niveles de pagos de los mismos, por esa razón antes de inscribirse y optar por un régimen u otro hay que conocer los Tipos de Régimen Tributario que existen, dependiendo el tipo, tamaño del negocio, niveles de ingresos o de compras, de los tipos de comprobantes de pagos, etc.

Desde el 2017 son cuatro los regímenes tributarios: Nuevo Régimen Único Simplificado (NRUS), Régimen Especial de Impuesto a la Renta (RER), Régimen MYPE Tributario (RMT) y Régimen General (RG). Cada uno de estos tiene sus propias características en función a sus actividades, límites de ingresos, compras, actividades no comprendidas, entre otros aspectos.

Pensando en las Micro y pequeñas empresas, en este artículo nos centraremos en detallar información referente al Régimen MYPE Tributario que corresponde a este tipo de empresas.

¿Qué es un Régimen MYPE Tributario?

Es un régimen especialmente dirigido a micro y pequeñas empresas que generan rentas de Tercera Categoría y cuyos ingresos netos no superan 1700 UIT en el año, con el objetivo de promover el crecimiento al brindarles condiciones más simples para cumplir con sus obligaciones tributarias.

Ventajas del Régimen Tributario:

- Tributarán de acuerdo a la ganancia obtenida

- Emitir todo tipo de comprobantes de pago

- Realizar cualquier tipo de actividad económica

- Llevar libros contables en función de los ingresos

- Acogerse a la prórroga del IGV

- Tasas reducidas para el pago de Impuesto a la renta

¿Quiénes pueden acogerse al Régimen MYPE Tributario?

El Régimen MYPE Tributario está dirigido a contribuyentes domiciliados en el país, que realicen actividades empresariales enfocadas a rentas de tercera categoría y cuyos ingresos no superen los 1700 UIT en el ejercicio gravable.

¿Quiénes están excluidos del Régimen MYPE Tributario?

- Contribuyentes con vinculación directa o indirecta en función de capital y cuyos ingresos netos anuales en conjunto superen los 1700 UIT o S/ 7,480,000.00.

- Sucursales, agencias o cualquier otro establecimiento permanente de empresas constituidas en el exterior.

- Personas naturales o jurídicas con ingresos netos anuales superiores a 1700 UIT o S/ 7,480,000.00.

- Instituciones Educativas Particulares (IEP) reguladas por el Decreto Legislativo 882.

¿Cómo acceder al Régimen MYPE Tributario?

Para pertenecer al RMT, se debe declarar el periodo de inicio de actividades dentro de la fecha de vencimiento. Dichas declaraciones son mensuales y en ellas se determina el pago de dos impuestos:

- Impuesto General a las ventas (IGV) de 18%

- Impuesto a la renta que depende del monto de ingresos que se esté obteniendo.

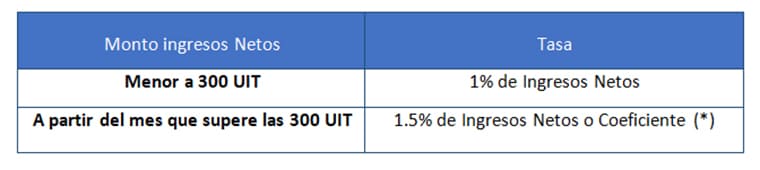

Pago a cuota mensual del Impuesto a la Renta

Nota: (*) El que resulte mayor, de acuerdo con lo dispuesto por el artículo 85 de la Ley de Impuesto a la Renta.

Por otro lado, si lo que se desea es cambiar de Régimen Tributario, se podrá acoger en cualquier mes del ejercicio gravable y se hará mediante la presentación de la declaración jurada que corresponda. Excepto el Régimen General que se efectúa con la declaración del periodo de enero de cada año.

Ten en cuenta que debes realizar tus pagos según el Cronograma de vencimientos mensuales 2021, de acuerdo con el último dígito del RUC.

¿Cómo declaro en el RMT?

Para la declaración de impuestos, se puede realizar vía online o presencial de acuerdo al mes de inicio de las actividades declaradas en el RUC, es importante hacerlo dentro de la fecha de vencimiento según el Cronograma de Obligaciones Mensuales.

Cabe indicar que los datos son reservados y en ningún caso serán almacenados por la SUNAT.

Pasos a seguir al acceder al Portal web de la SUNAT:

- Ingresar con el usuario y Clave SOL

- Acceder a la sección Mis Declaraciones y Pagos

- Seleccionar el Declara Fácil 621 – IGV y Renta Mensual

- Completar la información requerida por el sistema y elegir 'Agregar Bandeja'

- Indicar la opción de pago electrónico SUNAT

Con toda la información ingresada, el sistema generará automáticamente la constancia de declaración y pago 'Formulario Virtual N° 621 – IGV – Renta Mensual'.

Pasos a seguir si se realiza de manera presencial:

- Acercarse al banco o agente autorizado para efectuar el pago (pago "0”).

- Recibir la constancia de pago con la información declarada.

¿Qué tipos de comprobantes se puede emitir?

Al formar parte del Régimen MYPE Tributario se podrá emitir todo tipo de comprobantes de pago, otorgando a sus clientes lo siguiente:

- Facturas

- Boletas de ventas

- Tickets

Además, si te encuentras en el Régimen Especial, podrás emitir otros documentos requeridos para tu negocio como:

- Notas de Débito

- Notas de Crédito

- Guías de Remisión

Es importante saber que tanto boletas de venta como tickets, a pesar de estar facultados a emitirse, en ninguno de los dos casos se podrá usar para ejercer el derecho al crédito fiscal, ni sustentar gasto o costo para efecto tributario.

Muy por el contrario, en caso se reciba alguna factura de parte de proveedores, este documento servirá para acreditar el costo o gasto para efectos tributarios, para sustentar el pago de IGV en las compras y para ejercer el derecho al crédito fiscal por el IGV que corresponde a la operación realizada.

Y aunque existen condiciones que determinan la obligación de emitir comprobantes de pagos electrónicos, solo se efectuará en caso se haya obtenido por primera vez el RUC a partir del 2018, el cual tendrá la condición de emisor electrónico desde el primer día calendario al tercer mes siguiente a su inscripción.

En síntesis…

Según lo indicado en el Portal Web de Emprender SUNAT, es oportuno ubicarse en el Nuevo Régimen Único Simplificado (NRUS), si se inicia un pequeño negocio como: una bodega, un puesto en el mercado, zapatería, bazar, entre otras actividades dirigidas al público, donde sólo se emitirá boletas de venta.

O también en el Régimen Especial de Impuesto a la Renta (RER), si se tendrá como clientes a empresas, donde se necesita emitir facturas y llevar una contabilidad simple.

Artículos relacionados

Últimos artículos del blog

- Ventajas de Formalizar tu Empresa en el Perú

- Cobranza coactiva de una deuda con la SUNAT

- ¿Cómo constituir una empresa en Perú? Paso a Paso

- Pasos para abrir una cuenta de empresa

- ¿Qué es el Canva Pro?, ventajas y desventajas

- 7 programas para crear las mejores presentaciones

- Fórmulas financieras de Excel para ayudarte en tu negocio

- Claves para mejorar la atención al cliente

- ¿Cuáles son las ventajas y desventajas del merchandising?

- Claves para lograr un aumento de sueldo