¿Cuál AFP es mejor en el Perú y en qué se parecen?

Cuando ingresas a trabajar por primera vez en planilla, la empresa te da la opción de elegir a que sistema de pensiones (AFP) deseas afiliarte; todo ello basado en que puedas gozar a un futuro de una pensión de jubilación independientemente de los planes personales que tengas, asegurando un fondo de pensión que les ayudará económicamente cuando ya no estén en edad para trabajar.

Cabe indicar que, en el Perú, existen dos opciones para afiliarnos: El Sistema Privado de Pensiones (SPP), a cargo de las AFP y el Sistema Nacional de Pensiones (SNP), administrado por la Oficina de Normalización Previsional (ONP). Ambas alternativas tienen un mismo objetivo, buscar que puedas gozar de una pensión al jubilarte.

Para empezar, en la AFP se aporta a un sistema de capitalización individual; es decir, los aportes van a una cuenta propia que se compone de aportes generados a lo largo de los años; en cambio en la ONP se aporta a un fondo común el cual financia pensiones de los jubilados actuales; es decir, que cuando te jubiles tu pensión saldrá del fondo construido por los aportantes de ese momento.

En consecuencia, debido a los mayores beneficios que brindan las AFP es evidente que la mayoría de ciudadanos opta por elegir a esta administradora de fondo de pensiones. Sin embargo, según la SBS existen cuatro tipos de fondos. Habitat, Integra, Prima y Profuturo. Lo que comprende elegir entre cuatro alternativas de inversión que varían en su composición de renta fija o variable, lo que genera que el tipo de fondo de pensiones sea más o menos riesgoso.

Ahora bien, ¿Sabes que administradora de fondo de pensiones te conviene? ¿Conoces el porcentaje de rentabilidad que te ofrecen cada una de ellas?

Para que no elijas al azar como lo hacen algunos trabajadores al no tener conocimiento; por este medio te informaremos cual AFP en el Perú es la mejor, dándote a conocer algunos puntos que debes tomar en cuenta, para que tú como ciudadano elijas la que mayor te convenga.

¿Qué son las AFP?

Las AFP son instituciones financieras que pertenecen al Sistema Privado de Pensiones, el cual es fiscalizada por la Superintendencia de Banca y Seguros (SBS), en la que se ahorra un 10% del sueldo mensual.

De hecho, la elección de la AFP es muy importante porque prácticamente de ella depende la calidad de vida que se tendrá al jubilarse. Por ello, hay que valorar en cual AFP recaerá la decisión de invertir nuestros ahorros.

¿Cuáles son las AFP que hay en el Perú?

Las AFP que están operando en el Perú son: AFP Habitat, AFP Integra, AFP Prima y AFP Profuturo. Estas cuatro administradoras invierten los fondos de sus afiliados en busca de generar rentabilidad para ellos a largo plazo, pensando en su jubilación.

- AFP Habitat: Es una empresa que pertenece al grupo Inversiones La Construcción de Chile.

- AFP Integra: Es una empresa que pertenece al grupo Sura, institución que administra el sistema de pensiones de Latinoamérica.

- AFP Prima: Es una institución financiera que pertenece al grupo Credicorp.

- AFP Profuturo: Es la administradora de fondo de pensiones que pertenece al grupo Scotiabank.

¿Qué beneficios tienen los aportes a la AFP?

Los beneficios de aportar a una AFP son:

- Jubilación adelantada

- Posibilidad de elegir la modalidad de pensión

- Seguro de invalidez, sobrevivencia y gastos de sepelio

- Cobertura de salud en Essalud

- Aportes voluntarios

- Cuenta Individual de Capitalización

- Rentabilidad

- Bono de Reconocimiento

Tipos de pensiones

- Pensiones de jubilación

- Pensiones de invalidez

- Pensiones de sobrevivencia

- Gastos de sepelio

Características del Fondo de cada aportante

- Son propiedad únicamente de cada trabajador

- Constituyen masa hereditaria.

- Son inembargables

¿Cuál AFP es mejor en el Perú?

Para poder elegir entre una Administradora de Fondo de Pensiones y otra se debe tomar en cuenta lo siguiente:

- Conocer las diferencias en la rentabilidad y el perfil de riesgo de cada AFP.

- Saber que la rentabilidad disminuye a medida que el fondo se hace conservador.

- Elegir la AFP según el perfil de riesgo.

Es decir, si se está dispuesto a obtener una mayor rentabilidad, pero asumiendo mayores riesgos se debe elegir entre un Fondo A o B. Por otro lado, si no se está dispuesto a asumir altos riesgos, aun cuando se obtenga menor rentabilidad, la opción esta entre los Fondos D y Fondos E. Los Fondos C son la opción intermedia en riesgo y rentabilidad.

En conclusión, la decisión por una AFP debe basarse en un estudio de las rentabilidades de las mismas y los riesgos a asumir en cada caso.

Nota: Existen 5 tipos (A, B, C, D y E) con una escala que va desde más riesgoso (A) hasta el más conservador (E).

¿Qué factores influyen en la rentabilidad de una AFP?

Cuando se habla de la rentabilidad de una AFP, se refiere a la capacidad para hacer que el valor cuota crezca a largo plazo.

Estrategias de inversión

- Las AFP invierten los fondos en diferentes instrumentos financieros, países, etc, en busca de minimizar riesgos y mejorar las oportunidades de rentabilidad de sus afiliados, a largo plazo.

- Estas inversiones son de riesgo bajo, moderado o elevado dependiendo del tipo de fondo. Cabe recordar que cada nivel de riesgo va de la mano con un nivel similar de rentabilidad potencial.

- Cada AFP tiene sus propias estrategias de inversión, por eso consiguen diferentes resultados en cada tipo de fondo.

Situación económica

Cuando la economía nacional o mundial está en crisis, las inversiones de las AFP caen, afectando temporalmente la rentabilidad de los fondos. En cambio, cuando la economía va bien, dicha rentabilidad sube. Ten en cuenta, que el impacto económico ya sea positivo o negativo sobre la rentabilidad de una AFP también varía según el tipo de fondo.

Así mismo, no todas las AFP se defienden con la misma efectividad en tiempos de crisis, ni le sacan el mismo provecho a los momentos de prosperidad económica.

Sin embargo, es importante saber que una crisis económica es una oportunidad de inversión, ya que al disminuir el valor cuota, los aportes alcanzarían para adquirir más cuotas de lo normal, que luego pueden revalorizarse en beneficio de tu fondo.

AFP 2021: ¿Cómo determinar que AFP es la más rentable?

Los pilares fundamentales por el cual se conforma la rentabilidad de nuestra AFP a lo largo del tiempo son:

- Rentabilidad del Fondo de AFP a largo plazo, que depende en gran medida del tipo de fondo que contratemos y el riesgo inherente de la inversión en el mismo

- Nivel de Comisiones de la AFP a lo largo del tiempo

Porcentajes de rentabilidad por cada AFP

El Portal Web de la Superintendencia de Banca, Seguros y AFP, continuamente nos muestra estadísticas mensuales y anuales de la Rentabilidad Nominal de cada AFP del Perú, así como un boletín estadístico mensual.

Si deseas conocer estas estadísticas puedes ingresar aquí

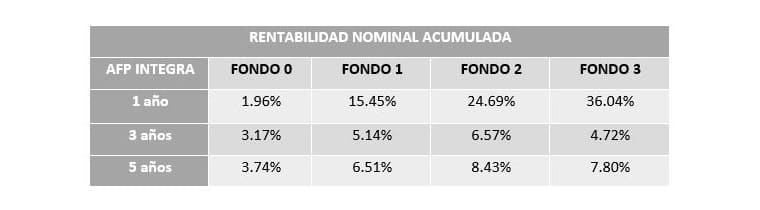

AFP INTEGRA

Desempeño de rentabilidad de la cartera administrada por tipo de fondo de pensiones desde abril:

Fuente: Superintendencia de Banca, Seguros y AFP al mes de abril de 2021. Rentabilidad Nominal actualizada del fondo de pensiones por AFP.

Nota: Cabe mencionar que, la rentabilidad de los distintos tipos de Fondo de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

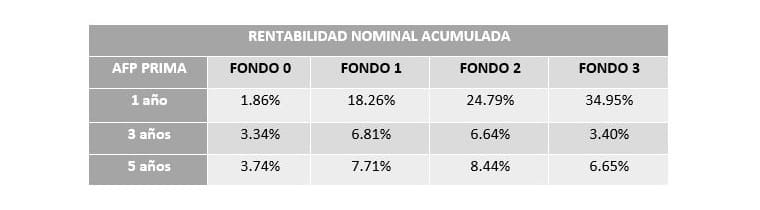

AFP PRIMA

Desempeño de rentabilidad de la cartera administrada por tipo de fondo de pensiones desde abril:

Fuente: Superintendencia de Banca, Seguros y AFP al mes de abril de 2021. Rentabilidad Nominal actualizada del fondo de pensiones por AFP.

Nota: La rentabilidad de los distintos tipos de fondo es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

Rentabilidad nominal actualizada a:

1 año: abril 2021 / abril 2020

3 años: abril 2021 / abril 2016

5 años: abril 2021 / abril 2006.

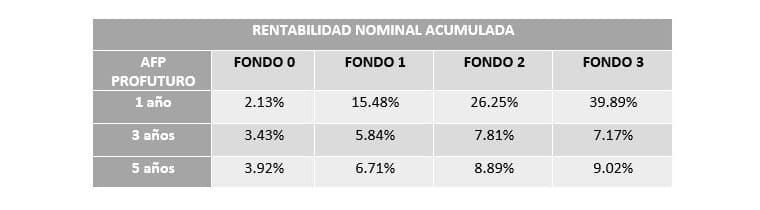

AFP PROFUTURO

Desempeño de rentabilidad de la cartera administrada por tipo de fondo de pensiones desde abril:

Fuente: Superintendencia de Banca, Seguros y AFP al mes de abril de 2021. Rentabilidad Nominal actualizada del fondo de pensiones por AFP.

Nota: La rentabilidad de los distintos tipos de fondo de pensiones es variable. Su nivel en el futuro puede cambiar en relación con la rentabilidad pasada.

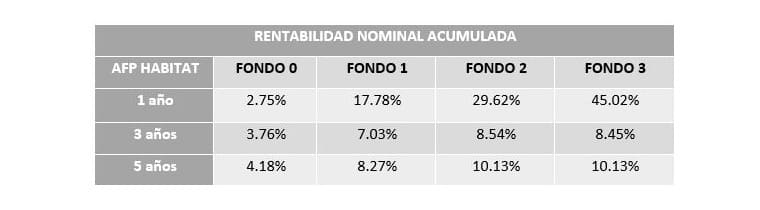

AFP HABITAT

Desempeño de rentabilidad de la cartera administrada por tipo de fondo de pensiones desde abril:

Fuente: Superintendencia de Banca, Seguros y AFP al mes de abril de 2021. Rentabilidad Nominal actualizada del fondo de pensiones por AFP.

Nota: La rentabilidad de los distintos tipos de Fondos de Pensiones es variable, su nivel en el futuro puede cambiar en relación con la rentabilidad pasada

Cabe resaltar que, la AFP Habitat se distingue como la administradora de pensiones con mayor rentabilidad en el mercado. De acuerdo con las estadísticas declaradas por la Superintendencia de Banca, Seguros y AFP (SBS).

Por otra parte, pese a las complicaciones económicas, laborales y sanitarias al que nos enfrentamos desde inicios del 2020, la AFP Habitat ha logrado recuperarse y sobrepasar los promedios del mercado.

¿En que se parecen las AFP?

Un sistema de pensiones puede ser organizado de diferentes maneras. Pero también tienen una serie de similitudes, las cuales se detallarán a continuación.

Rentabilidad a largo plazo

- Desde la creación del SPP, los fondos han mostrado una rentabilidad que a largo plazo tiende al alza. Esto se debe a que las AFP diversifican las inversiones para aprovechar las oportunidades de rentabilidad y defenderse ante riesgos.

Tipos de fondo

- En las AFP existen cuatro alternativas pensadas según la edad y perfil de riesgo. Estas son el Fondo 0, 1, 2 y 3.

- Cada tipo de fondo tiene su nivel de riesgo y rentabilidad potencial, el cual se relaciona con sus porcentajes regulados de renta variable que se caracterizan por una mayor inestabilidad. Mientras que las inversiones en renta fija tienden a ser menos arriesgadas.

Aporte mensual para el fondo

- Los afiliados a una AFP construyen sus fondos individuales a través de aportes obligatorios. Por eso, a cada trabajador en planilla se le retiene mensualmente un porcentaje de su sueldo bruto (10%).

Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio

- En todas las AFP, aparte del 10%, los aportantes destinan un pequeño porcentaje adicional de su sueldo bruto para una prima de seguro, que busca brindar un soporte económico para el aportante y sus familias en caso de invalidez o fallecimiento, además de brindar gastos de sepelio.

- El porcentaje destinado a pagar este seguro es 1.35% y va a una compañía de seguros.

Supervisión constante de las inversiones

- Las AFP invierten los fondos en instrumentos financieros autorizados como bonos, acciones, certificados de depósitos, entre otros; pero también en proyectos de infraestructura, mercados internacionales, etc.

- Como los fondos son propiedad del aportante, la Superintendencia de Banca, Seguros y AFP se encarga de controlar diaria y detalladamente estas inversiones.

¿En que se diferencian las AFP?

Así como existen similitudes también hay diferencias entre cada AFP, del cual consideraremos solo tres aspectos fundamentales:

Resultados de rentabilidad

- El fondo está compuesto por cuotas, cuyo valor cuota varía según factores como la coyuntura económica y el tipo de fondo.

- En consecuencia, debido a que el valor cuota evoluciona de diferente manera en cada AFP, los resultados de rentabilidad también son distintos.

Comisión por administrar el fondo

- Aparte de la retención mensual para el fondo individual y la prima de seguro, se toma un porcentaje más para el pago de la comisión. Dicho porcentaje varía en cada AFP.

- Esta comisión puede ser mixta o sobre flujo.

Atención digital

- Cada AFP tiene sus diferentes canales de atención para sus aportantes.

Ten en cuenta …

Giovanna Prialé, presidenta de la Asociación de AFP, enfatiza la importancia de pensar en un ahorro previsional que nos ayudará a corto o largo plazo, ya que a veces las personas no suelen ahorrar porque tienen gastos del día a día; pero es fundamental pensar en dos aspectos: que las personas no siempre tendrán la misma energía para seguir trabajando; o que pueda ocurrir algún accidente que impida la posibilidad de seguir trabajando.

Artículos relacionados

Últimos artículos del blog

- Ventajas de Formalizar tu Empresa en el Perú

- Cobranza coactiva de una deuda con la SUNAT

- ¿Cómo constituir una empresa en Perú? Paso a Paso

- Pasos para abrir una cuenta de empresa

- ¿Qué es el Canva Pro?, ventajas y desventajas

- 7 programas para crear las mejores presentaciones

- Fórmulas financieras de Excel para ayudarte en tu negocio

- Claves para mejorar la atención al cliente

- ¿Cuáles son las ventajas y desventajas del merchandising?

- Claves para lograr un aumento de sueldo